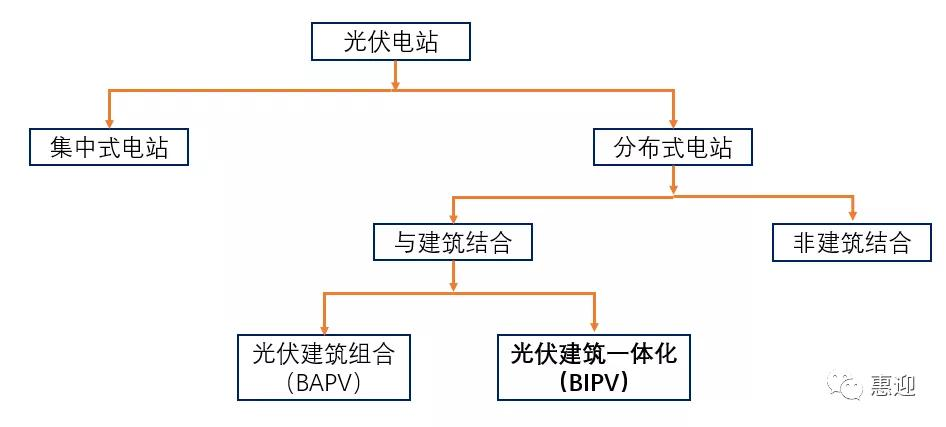

光伏电站是光伏产业链终端应用市场,根据电站的装机规模、和用户的距离、接入电网的电压等级等不同可以分为集中式电站和分布式电站。其中,分布式电站又可以大致分为三类:

1)BAPV(光伏组件与建筑结合)是目前的主要形式,即将电站安装在已经投入使用的建筑屋顶、墙外等,对建筑原有结构不产生影响。BAPV 的唯一目的就是利用闲置空间进行发电,核心诉求是提高发电效益(包括低成本和高电量);

2)BIPV(光伏组件建筑一体化),也是光伏组件和建筑的结合,区别在于将光伏组件和建筑集成为不可分割的一部分,组件兼具发电、装饰和建材功能,不以发电性能作为唯一考量标准;

3)非建筑场景,包括农光互补、鱼光互补等项目,将光伏和其他行业有机结合。

BIPV 并不是这两年出现的新概念。1991 年德国慕尼黑的一次建筑行业展会上,旭格公司首次推出了“光电幕墙”;此后,将光伏阵列作为光伏构件和艺术空间设计相结合的历年在德国、美国、西班牙等国家率先推广,也建成了一批BIPV 建筑。我国的BIPV 开始与本世纪初期,2004 年深圳园博园1MW 项目和北京天普工业园项目是国内首次引入BIPV 理念。

BIPV 兼具发电、建材和美观等功能于一身。对于传统的BAPV,光伏组件仅作为建筑的附属品,目的是利用额外未利用的建筑空间进行发电;而BIPV 不仅仅保留了光伏组件的发电的功能,还能够和作为建材成为建筑结构的一部分。此外BAPV 更像是建筑“多余”的一部分,设计时在美学上缺乏考虑;而BIPV 可以根据建筑的结构定制不同弯曲度、颜色、形状和透明度的组件,“颜值”更高。

传统的 BAPV 安装方式主要是屋顶倾角、屋顶平铺、墙面贴附安装,应用场景较单一,同时由于需要空余面积安装,在人口较为密集城市,应用严重受限。但 BIPV 的提出,可以带来全新的应用形式,从应用形式上,BIPV 可以被应用在屋顶、幕墙、遮阳、温室等,基于此,BIPV 能够被运用到光伏瓦光面、采光顶、外窗遮阳、雨蓬等一系列场景。

光伏建筑一体化自提出后,在2010 年前后引起市场高度关注,德国柏林中央车站、世博中国馆、日本京瓷总部、上海拉斐尔云廊等知名建筑均采用了BIPV 的设计理念。之后一方面由于建筑的观念尚未跟进,另一方面当时光伏组件也相对昂贵,两者结合并不是最佳的选择,因此市场迟迟没有迎来爆发,处于稳定增长阶段。根据第三方统计,目前全球的市场容量在11-15 亿美元左右。

近年来,光伏产业逐步发展成熟,全行业在迈向平价上网过程中的产品价格也快速下降,效率持续提升;而由于供给侧改革,建材的价格近年来有所上涨,两者共同提高了BIPV 的性价比。

从产品类型来说,BIPV 组件的种类也日益丰富,能够满足建筑师对透光性、颜色、形状等各方面的建材设计要求,也推动了建筑界对于光伏建筑一体化的建设理念。根据预测,未来十年BIPV 市场的复合增速将达到40%,预计在2025 年市场容量超过400 亿元。

权威统计数据显示,截至2019年底,我国居住建筑面积总量已超过600亿平米,既有工业厂房面积也高达200亿平米,BIPV的存量市场规模在万亿级别;此外我国建筑业每年竣工面积40亿平方米左右,如果将5%的屋顶安装光伏发电,就是接近20GW,仅新建建筑的年增量空间就在一千亿以上,远高于目前的市场容量。

虽然市场天花板较高,但渗透速度仍有不确定性。目前传统组件市场产品标准化,赚取发电收益几乎是唯一的诉求,市场透明,价格优先,市场趋于完全竞争。而BIPV 组件定制化程度高,需要结合建筑工程项目,诉求丰富,市场趋向于垄断竞争。因此,从商业模式来说,传统组件只需要简单的单向销售模式即可,而BIPV 市场则需要创新,这也是目前的BIPV 市场急需解决的问题。

")

")

")